Corporations rely on a board of directors to make decisions on behalf of shareholders. Maintaining organization within the board is nearly impossible without some form of corporate governance—structured rules and procedures—and corporate resolutions, which are some of the most important pieces of the puzzle.

Smaller companies also benefit from corporate resolutions because they help maintain overall company organization.

A corporate resolution documents the actions the board of directors makes. This written document helps improve honesty, transparency, and ensures that the board of directors acts in the corporation's best interest by giving the shareholders insight into the board's decisions.

Below, we'll explain corporate resolutions, why they're essential, and how to write one.

- Definition: A corporate resolution is a legal document that records the actions a board of directors takes on behalf of the corporation.

- Uses: Some specific actions documented in corporate resolutions include selling stock or hiring an executive-level employee, but there are many more.

- Importance: Proper use of corporate resolutions helps create accountability, reduces liability, and ensures compliance.

- Components: All corporate resolutions include standard features like a list of the board's intentions and the specific actions the board takes to execute them.

Read on to learn the ins and outs of these documents. If you need legally compliant corporate resolutions, make sure to get the help of a qualified attorney.

What is a corporate resolution?

A corporate resolution is a document composed by a corporation's board of directors that details specific corporate actions. These actions often involve financial decisions (like purchasing land or securing a loan) or managing high-level personnel (like hiring or firing an executive) but don't include day-to-day operations.

Essentially, a board of directors must use a corporate resolution to document all corporate actions, which creates accountability for the board's decisions. A corporate resolution is considered a binding document, so it's stored in the corporate records book after the board members sign it. This process may seem rigid and formal, but corporate resolutions are necessary for various reasons.

Why corporate resolutions are important

A corporation is owned by its shareholders, but it's managed by the board of directors, officers of the board, and company executives.

Because the board of directors acts on behalf of the corporation's owners, it must act in the best interest of those it serves. This is referred to as fiduciary duty.

Because of the unique structure of corporations, where the owners don't have the authority to make decisions, corporate resolutions serve several vital purposes:

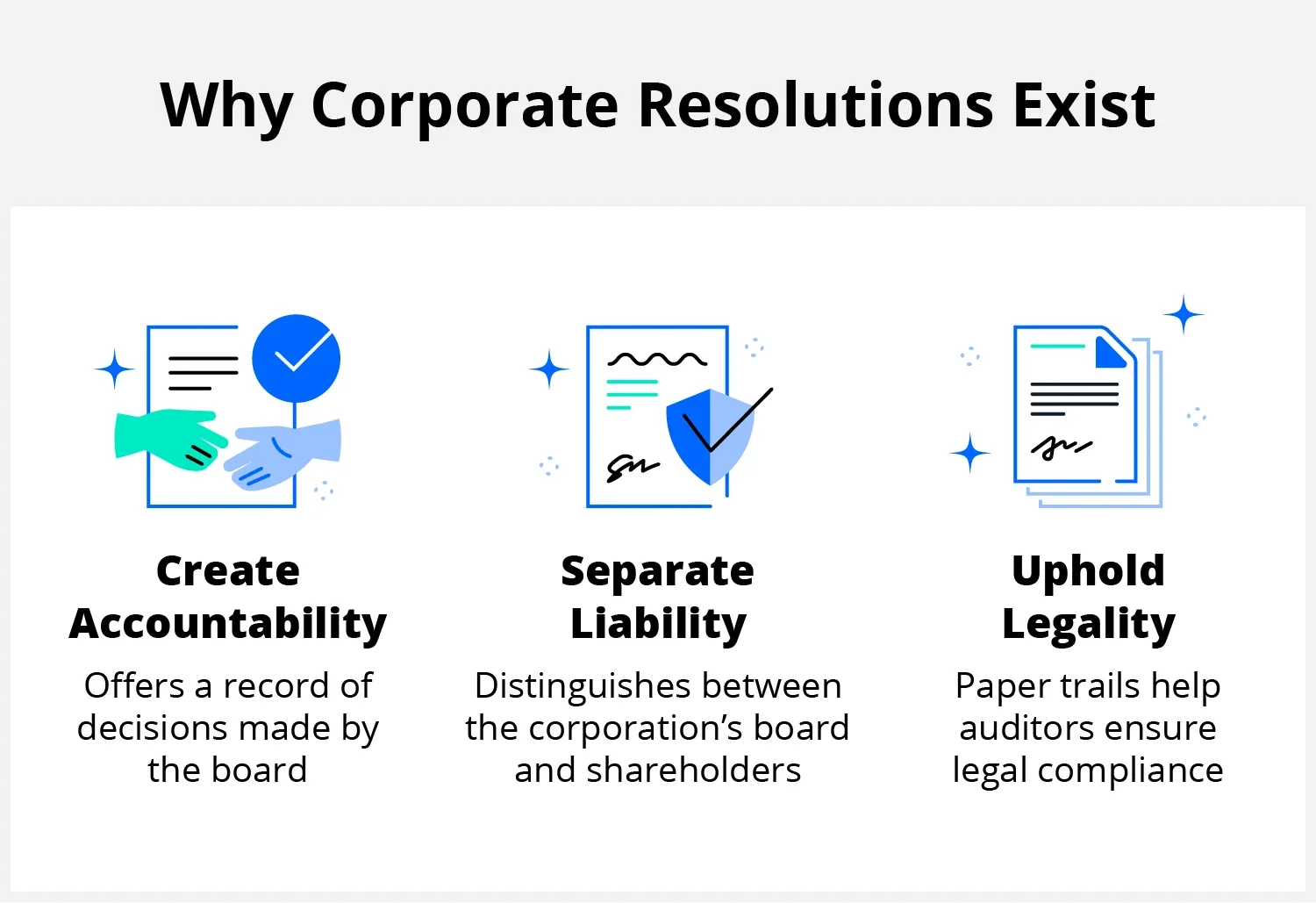

- Creating accountability: Corporate resolutions provide a record of business decisions that shareholders can use to evaluate the board of directors' performance.

- Separating liability: Corporate resolutions demonstrate that a board of directors acts independently from the shareholders, which means shareholders are not liable for the corporation's actions. This is called the "corporate shield" or "corporate veil."

- Upholding legality: Corporate resolutions provide a paper trail for auditors or other governmental organizations to determine legal compliance.

Who needs to use a corporate resolution, and when

The board of directors at any given corporation must use a corporate resolution to record significant decisions.

If you don't create corporate resolutions correctly, your company could lose liability protection. This means that the government or creditors could seize your personal property to pay off unpaid debts.

All other business structures are free to choose whether or not to use corporate resolutions.

Types of corporate resolutions

Corporate resolutions document every action the board of directors takes. While a board is only involved in decisions that affect the corporation, the list of steps it can take is still quite substantial.

This isn't an exhaustive list, as actions will vary by company bylaws and state laws. Some of the most common types of corporate resolutions are for:

- Opening a bank account or credit card

- Establishing corporate headquarters

- Entering into a contract with a third party

- Purchasing or selling company-owned real estate

- Leasing equipment or facilities

- Voting in a new board member

- Purchasing a patent

- Approving the sale of shares

- Hiring an executive-level employee

- Adopting a new trademark or developing a corporate logo

- Securing a loan

- Approving bylaws

- Appointing of directors or officers

Do LLCs need to use corporate resolutions?

No, LLCs aren't required to submit corporate resolutions. There are, however, several reasons why an LLC would choose to file them anyway.

For example, you may want to use a corporate resolution for your LLC if:

- Your bank needs proof of an official decision before taking action.

- A manager or owner implements a substantial change.

- You need to take out a loan.

Corporate resolution vs. articles of incorporation

Articles of incorporation prove that a business is legitimate and registered with the state. They include the company's legally registered name, state, formation date, business structure, and the signatures of all authorized interested parties.

On the other hand, corporate resolutions help stakeholders and executives keep track of all actions and decisions that are made following the company's formation.

What is a corporate bank resolution?

A banking resolution identifies authorized people within your organization who can create or manage an account on behalf of your corporation. It defines the following:

- Relationship each person has to the corporation.

- Benefits and responsibilities of each board member and executive.

You may not need a corporate bank resolution if your company's articles of incorporation or bylaws already include the aforementioned information.

Example of a corporate resolution

Here's a hypothetical situation where a corporate resolution may be necessary:

If a major movie production company decides to build a theme park for the fans of its movies, it would need to buy some real estate to execute its vision.

A corporate resolution can help it outline:

- Who can access and manage funds.

- Which assets it needs to buy or sell.

- Who can approve the design and building blueprints.

- Where it will build the theme park.

How to write a corporate resolution

When you write a corporate resolution, you should include company identifiers, the resolutions, the date, and relevant signatures.

Corporate resolutions can document various actions a board undertakes, but all include the same general components. Ultimately, it will need to answer the questions: who, what, where, when, and how?

Outline the elements

A corporate resolution form should include:

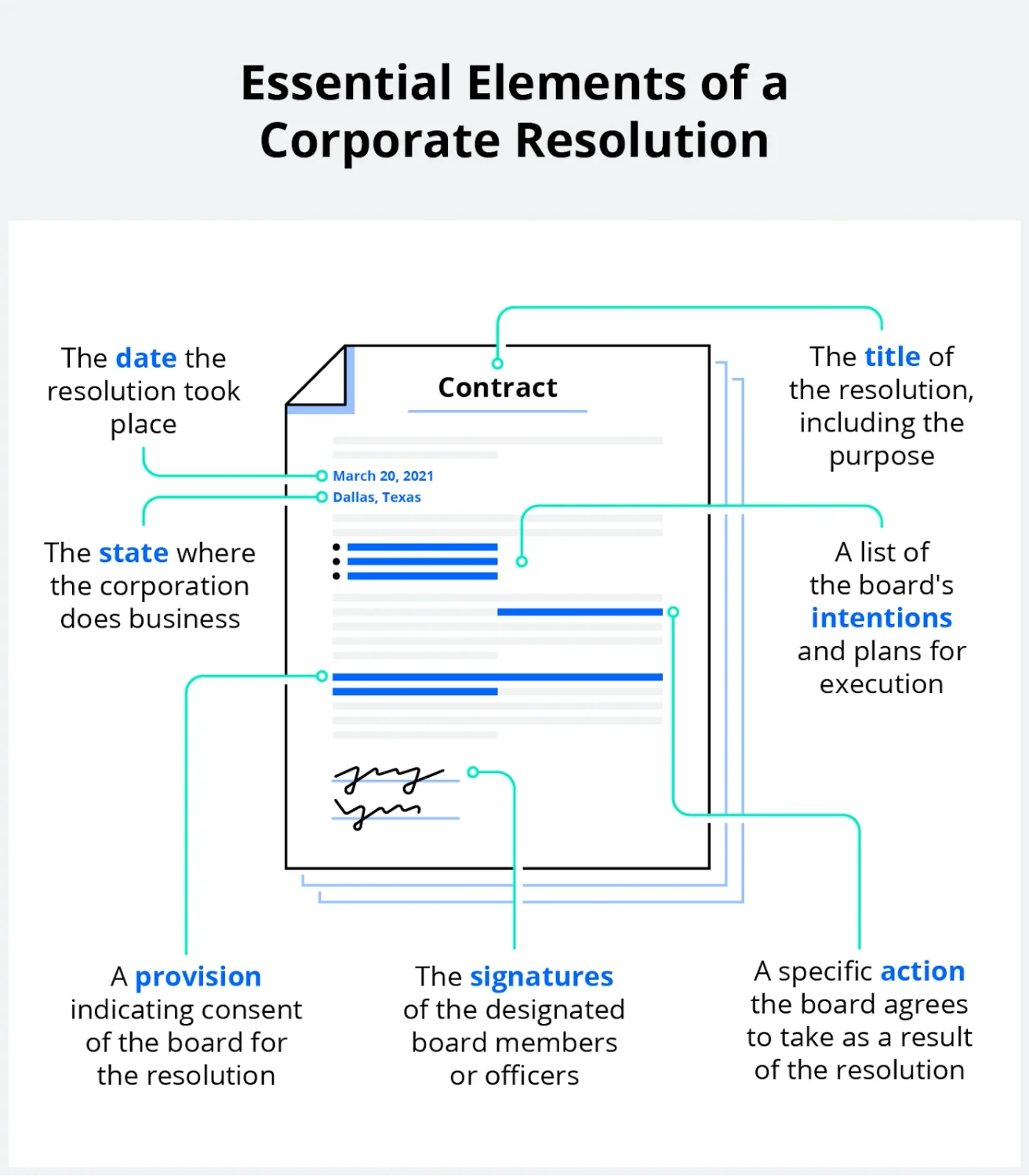

- Date: The date that the board settled on a decision or course of action and enacted the resolution.

- Title: The resolution's title should reference its purpose, for example: "Resolution to Purchase Stock."

- State: The state where the resolution was made. This information helps dictate the laws the corporation must follow. For a variety of reasons, many businesses choose to incorporate in Delaware.

- Intentions: A list explaining the board's reason(s) for writing the resolution, each preceded by "whereas." For example: "Whereas, this board intends to purchase stock."

- Actions: A statement detailing the actions the board intends to take to bring its decision to fruition, preceded by the words "therefore" or "resolved."

- Consent: A provision indicating that all board members consented to the resolution.

- Signatures: The signatures of the designated board members or officers.

Including these points helps create a clear record of each action taken, so there is no doubt or confusion surrounding your corporation about the details or motivation of the board.

Write and get the draft legally reviewed

After filling out the elements in the outline, ensure the relevant stakeholders review your draft. This could include the company's:

- Business owner(s)

- Executives

- Managers

- Officers

Edit as needed and sign the document

Because corporate resolutions are subject to state laws, it's vital that they are legally compliant. You can get started creating your corporate resolution with the help of a qualified attorney. A legal professional can ensure that you include all the necessary components and let you know if you need to make revisions.

Once you have finalized your corporate resolution, the person who brought the decision to the board or whoever will be charged with enacting it must sign. This is generally a board member or a corporate secretary.

What happens after writing a corporate resolution?

You don't usually have to submit corporate resolutions to government agencies like the Internal Revenue Service (IRS). However, you should still carefully file them along with incorporating papers, meeting minutes, and other important documents.

This ensures that you'll have all of the necessary paperwork if one of the following situations arises:

- Opening a bank account: The bank requests proof that you are authorized to open, close, or adjust a company account.

- Forming a partnership: A third-party contractor needs to see a corporate resolution to determine if you're board-authorized to make decisions.

- Testifying in court: The court calls you to testify about your actions and those of the board to determine if you're compliant.

Of course, numerous other situations can arise where having the backing of a corporate resolution would be useful.

Can shareholders file resolutions?

Yes, shareholders can file corporate resolutions. Generally, it will be circulated among board members before a meeting. Then a motion will be added to the meeting agenda, and everyone can vote on whether or not to enact it.

If the resolution is approved, it will be signed and filed away. Then the board will make plans to enact the decision.

What is a resolution in a corporate record book?

Keeping a corporate record book will help you run your business correctly. This book is a perfect way to track critical corporate documents, meeting minutes, and resolutions.

If you need more help understanding corporate regulations, order a corporate kit.

Tighten corporate governance through company bylaws and resolutions

Corporate governance includes all the structures that need to be in place to ensure a company is efficient, compliant, and profitable. It may include information about rules, practices, and processes.

Good corporate governance begins with securing articles of incorporation and continues when board members create bylaws and shareholders' agreements that help keep company decisions fair and transparent.

'%20/%3e%3c/svg%3e)

'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M9.31239%2025.5316H13.0679V14.1032H9.31239V25.5316ZM11.1913%208.46875C9.93945%208.46875%209%209.25086%209%2010.505C9%2011.5995%209.78211%2012.5389%2011.1913%2012.5389C12.6005%2012.5389%2013.3826%2011.5995%2013.3826%2010.505C13.3826%209.4082%2012.6005%208.46875%2011.1913%208.46875ZM27%2018.9577V25.5316H23.2445V19.4275C23.2445%2017.8609%2022.6174%2016.7664%2021.3679%2016.7664C20.2711%2016.7664%2019.644%2017.5463%2019.3316%2018.1756C19.1743%2018.488%2019.1743%2018.8004%2019.1743%2019.1128V25.5316H15.4165V13.9458H19.1743V15.5123C19.644%2014.7302%2020.5835%2013.6357%2022.6174%2013.6357C25.1234%2013.7908%2027%2015.3573%2027%2018.9577Z'%20fill='white'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_952_9489'%3e%3crect%20width='18'%20height='18'%20fill='white'%20transform='translate(9%208)'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)